Blog

What are Large Cap, Mid Cap, and Small Cap Stocks?

💼 Retirement Planning – Har Age Group Ke Liye Dil Se Guide

Aaj kal retirement ek “baad ka plan” nahi, ek abhi se shuru karne wala mission hai.

Mujhe pehle lagta tha – “retirement ke liye abhi kyu sochu, abhi to career shuru hua hai!”. Par phir jab pehle job ke 2–3 saal nikal gaye aur bank account me bas salary aati-jaati rahi… samajh aaya ki time hi sabse badi asset hai.

Chahe aap 20s, 30s ya 40s me ho — har age ka apna game plan hai. Bas shuruaat karo.

👶 20s – Golden Shuruat, Chhote Steps Lekin Bada Magic

Yeh wo decade hai jaha time aapka best investor friend hai. Chhoti si bhi investment, 30–40 saal me itni badi ban sakti hai ki aap khud surprise ho jaoge.

🔹 Main jab 24 ka tha, maine ₹1000/month ka SIP start kiya. Us waqt laga – "Itna kam amount se kya hoga?" Aaj calculation karke dekhun to samajh aata hai ki wo ek decision meri net-worth ka base bana.

Kya karein:

₹500–₹1000 ka SIP mutual funds me shuru karo

Ek PPF account kholo (tax benefit + safe returns)

Investing ke basics samajho (NPS, ELSS, stocks)

Credit card ka karz avoid karo

3–6 months ka emergency fund banao

💡 Pro Tip: Pehli salary aate hi invest karna shuru karo. Early start ka effect, late start wale kabhi match nahi kar paate.

👨👩👦 30s – Family Pe Focus, Par Future Mat Bhoolo

Is time life fast forward chal rahi hoti hai – shaadi, bachche, loan… Lekin ek galti yeh hoti hai ki hum apna future funding peeche chhod dete hain.

Mere ek dost ne 30s me apna SIP pause kar diya kyunki ghar ka loan tha. 5 saal baad realise hua ki usne compounding ka best period miss kar diya.

Kya karein:

Har salary hike ke saath SIP amount badhao

Term insurance & health insurance le lo

NPS, EPF, mutual funds aur thoda stocks me diversify karo

Har saal investments review karo

Tax-saving investments ko retirement goal ke saath align karo

💡 Pro Tip: Agar har saal SIP me 10% bada doge, aap portfolio ka size double kar sakte ho long-term me.

🧔 40s – Speed Badhao, Risk Kam Karo

Ab retirement zyada door nahi. Yeh wo time hai jab savings accelerate karni hoti hai, aur zyada risky bets se bachna hota hai.

Mere ek client ne 42 me investing start ki. Pehle tension thi “kya ab late ho gaya?”. Humne unka plan aggressive SIP + safe debt mix bana ke kiya — today wo apne target pe track pe hain.

Kya karein:

Balanced funds me invest karo (growth + stability)

NPS & EPF ka full limit use karo

Equity se thoda paisa debt funds me shift karo stability ke liye

Retirement corpus calculate karo tools se

Loans clear karne ki koshish karo

💡 Pro Tip: Late start ka matlab lost cause nahi hota — discipline + right allocation se kaafi kuch catch-up ho sakta hai.

🔚 Bottom Line – Start Kahin Se Bhi, Par Start Karo

✅ 20s me ho – small amount se shuru karo

✅ 30s me ho – salary hike ka benefit investments me lagao

✅ 40s me ho – speed badhao aur protect karo

Habit bana lo saving ki, baaki compounding tumhare liye kaam karegi.

Regular review, right asset mix, aur thoda expert guidance – bas yahi success ka formula hai.

📞 Help Chahiye Retirement Planning Me?

ProfitVedha ke certified experts se personal planning karao ya Professional Trader Program join karo.

Jitni jaldi shuru karoge, utna aasan rahega apna sapno wala retirement achieve karna.

If you want, I can add 2–3 short kahaniyan of actual Indian investors so Google readers will feel it’s real-life financial experience, not a guidebook.

Kya main wo authentic story version next bana du?

Woh SEO + human-feel ke liye perfect rahega.

Related Post

Aap Course Complete Hone Ke Baad Kis Tarah Ka Support Expect Karte Hain

Classroom me aapne theory, strategies, charts, aur indicators seekh liye — lekin asli challenge tab shuru hota hai jab aap live market me apne decisions khud lete hain.

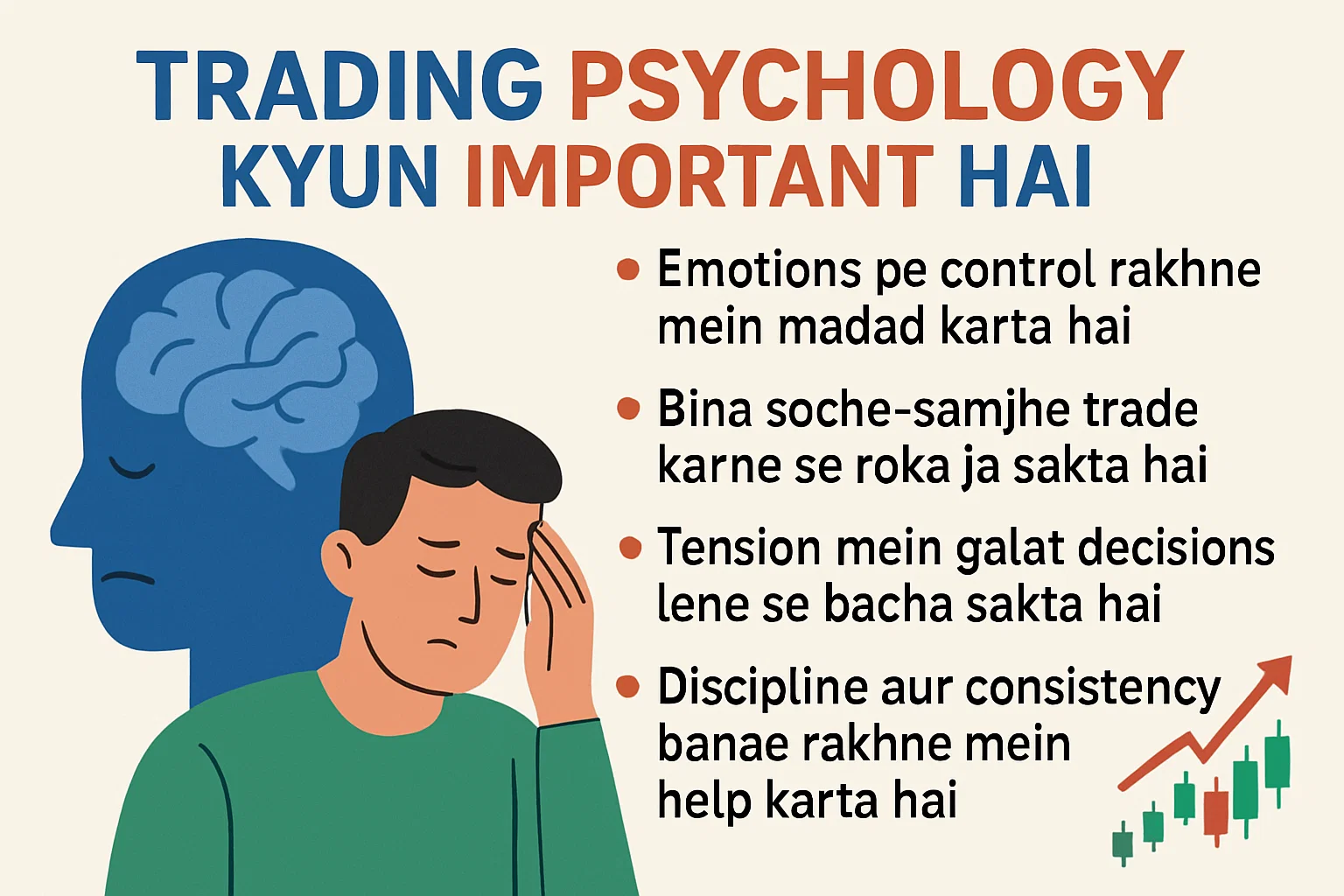

Trading psychology kyun important hai?

Stock market mein paisa kamaana sirf charts padhne, indicators samajhne ya news follow karne se nahi hota.yani aapka sochne ka tareeka, discipline, aur emotions ko control karne ki ability — aapki success ka sabse bada factor hota hai.

Best Trading Institute In India

Welcome to ProfitVedha Private Limited – Your Trusted Partner in Stock Market Education!

Read More